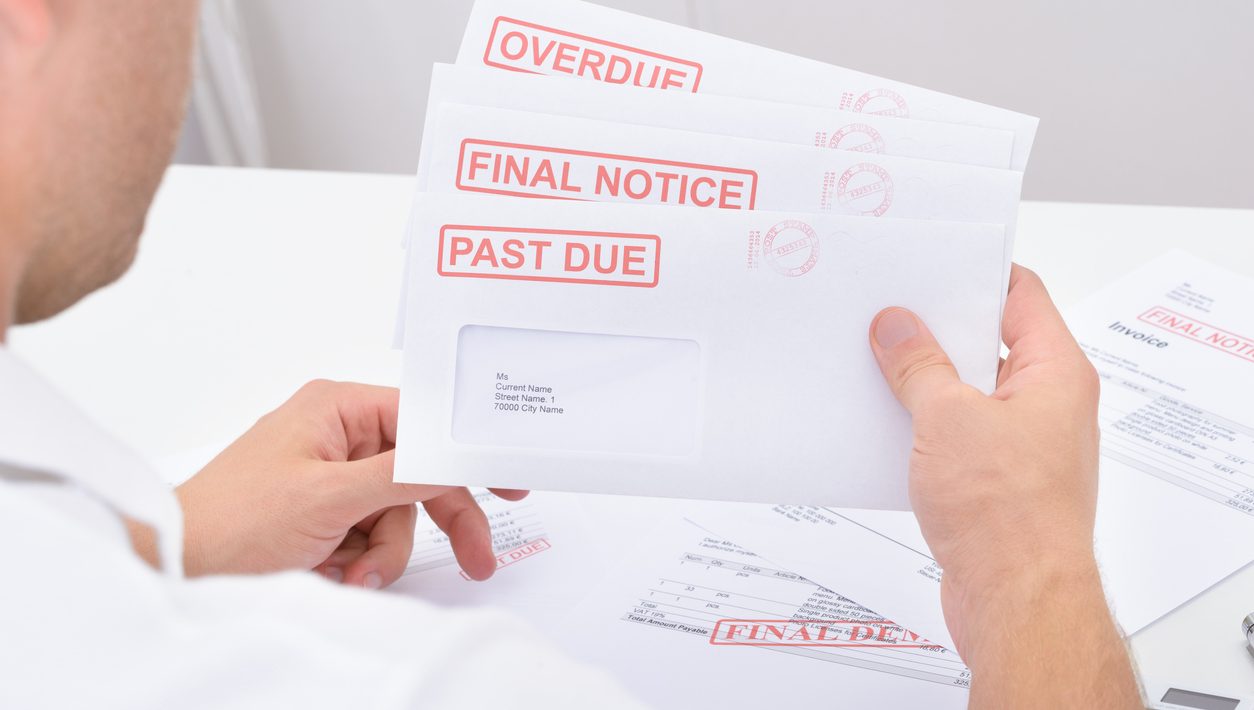

Den ihållande ökningen av betalningsförseningar i Sverige sätter press på månadsinkomsterna och tvingar fram bättre ekonomisk planering

Betalningsförseningar i Sverige har ökat stadigt under de senaste månaderna, vilket visar på en tydlig försämring av hushållens betalningsförmåga. Enligt uppgifter från ökade hushållens osäkra fordringar från 2,5 % i november 2024 till 3,7 % i april 2025, vilket innebär en ökning med 46 % på bara ett halvår.

Försämringen kändes starkast inom kreditkortsfinansiering, där andelen förfallna skulder ökade från 1,6 % till 2,9 % under samma period. Antalet avvisade checkar ökade också, med en uppgång på 32 % i antal och 67 % i reala belopp mellan december 2024 och maj 2025.

Trots att bankerna upprätthåller sin solvens med en kapitaltäckningsgrad på över 30 %, vilket är långt över det regionala genomsnittet, ökade trycket på hushållens budgetar på grund av hög inflation och positiva realräntor. De reala räntorna på personliga lån nådde 45,2 % i maj 2025, medan kreditkort hade ännu högre kostnader, ofta över 100 % per år.

Denna situation har lett till ett konkret problem för tusentals människor: svårigheten att ens täcka minimibetalningarna på kreditkortet, en praxis som fångar användarna i en spiral av växande skulder. Enligt , direktör för , ”speglar ökningen av bankernas betalningsförseningar ett växande problem: många människor kan inte längre betala minimibeloppet på sina kort. De extremt höga räntorna, lönerna som inte återhämtar sig i samma takt som utgifterna och den ackumulerade konsumtionen gör att skulderna växer lavinartat”.

Otálora betonade att gäldenären oftast inte är försumlig, utan står inför ett konkret behov. För att lösa problemet rekommenderade han tydliga strategier utan att lova några magiska lösningar: ”Det finns ingen magi, bara strategi”, sade han.

1. Upprätta en personlig budget

rekommenderade som ett första steg att man noggrant kartlägger sina månatliga inkomster och utgifter. Enligt deras blogg om finansiell utbildning är ”det första man ska göra att upprätta en personlig budget för att få en överblick över sina månatliga utgifter och inkomster. På så sätt kan man se hur och på vad man spenderar sina pengar”.

Denna analys hjälper till att identifiera variabla utgifter som kan justeras och att se om det är nödvändigt att skaffa extra inkomster. Galicia påpekade att skulder i många fall är ett tecken på ineffektiv hantering av pengar, vilket kan korrigeras med planering.

2. Undvik ny konsumtion med kortet

Otálora varnade för vikten av att minska användningen av kreditkort för löpande utgifter så länge den ackumulerade skulden kvarstår. Enligt hans analys ”förvärrar fortsatt användning av kortet bara problemet. Tills du har löst det tidigare problemet ska du inte fortsätta finansiera löpande utgifter med dyra krediter”.

instämde i att många användare fortsätter att konsumera även när de inte längre kan täcka sina betalningar, vilket i slutändan fördjupar skuldcykeln.

3. Prioritera amortering

En annan central rekommendation är att komma ur minimibetalningsfällan. Otálora förklarade: ”Om du bara betalar minimibeloppet täcker du räntorna. Även om det är små belopp, börja minska kapitalet. Det är det som är den verkliga framgången”.

Kreditkort har oftast mycket höga räntor på det finansierade saldot, och minimibetalningen är ett mekanism som främst tjänar till att täcka räntor, vilket förlänger skulden på obestämd tid.

En specialist inom finanssektorn förklarade att minimibetalningen är den mest lönsamma affären för kortutgivarna. Många användare lockas av kampanjer med fasta avbetalningar utan ränta i ett inflationssammanhang, men slutar med att deras månadsbetalningar blir så höga att de inte kan betalas. Sedan tvingas de välja minimibetalningen, som inkluderar räntor beräknade med mycket kostsamma amorteringssystem för kunden. I pesos överstiger dessa räntor ofta 4 % per månad, medan de i dollar ligger på omkring 2 %.

4. Lista och organisera skulderna

ekommenderade som ett viktigt steg att lista alla skulder för att få en klar bild av hur mycket pengar som behövs för att betala dem. Denna övning hjälper till att fastställa betalningsprioriteringar och välja rätt strategi.

Att konsolidera skulder till ett enda lån syftar till att minska den månatliga bördan och ordna familjens budget

5. Välj en metod för att betala skulder

redogjorde för två huvudsakliga metoder:

- Snöbollseffekten: består i att ordna skulderna från den minsta till den största och betala i den ordningen. Fördelen är den psykologiska motivationen som uppstår när man betalar av skulderna snabbare.

- Efter ränta: prioritera skulder med högst ränta, vilket minskar den totala finansiella kostnaden på lång sikt.

Båda strategierna hjälper till att planera betalningarna på ett ordnat sätt och undvika improvisationer.

6. Refinansiera eller konsolidera skulder

I fall där inkomsterna inte längre räcker för att täcka de aktuella betalningarna rekommenderade både Otálora och att man överväger refinansiering och skuldkonsolidering.

Otálora föreslog att man skulle försöka ”refinansiera på bättre villkor” genom att förhandla med banken eller ta ett personligt lån med lägre ränta och längre löptid: ”Att konsolidera skulderna kan ge dig andrum”, påpekade han.

beskrev konsolidering som ”ett bra alternativ” när man inte har tillräckligt med kontanter för att klara en mer aggressiv betalningsplan. Enligt banken innebär det att samla så många lån som möjligt i en enda skuld, så att man bara behöver betala en månadsavgift.

Syftet med konsolideringen är att ersätta flera dyra och kortfristiga skulder (som kreditkortsskulder) med ett personligt lån med lägre ränta och längre löptid, så att den månatliga avbetalningen utgör en mindre del av den månatliga inkomsten. Även om det innebär att man betalar ränta under en längre tid, får man förutsägbarhet och lättnad i den månatliga betalningsflödet.

Ett praktiskt exempel: om någon har ett kortskuldsaldo på 500 000 ARS med en ränta på över 100 % per år och väljer ett personligt lån med 45 % per år i 24 avbetalningar, omvandlas minimibetalningar som endast täcker räntor till fasta avbetalningar som amorterar kapitalet. Detta hjälper till att bromsa den ”snöbollseffekt” av skulder som växer månad för månad med höga räntor.

7. Sök hjälp i din närmaste omgivning

Otálora lyfte också fram möjligheten att vända sig till familj eller vänner: ”Att låna pengar av en familjemedlem eller vän – även med ränta – kan vara billigare än att fortsätta betala räntan på ett kort, som kan överstiga 100 % per år”.

För många människor kan ett informellt lån med mildare villkor vara skillnaden mellan att kunna fortsätta betala eller hamna i betalningssvårigheter.